人到了晚年,自己已經沒有了什麼的賺錢能力,唯一的收入也只能是自己的退休金。如果在自己有勞動力的時候,沒有為自己存下一筆錢,一旦生活出現了意外,日子估計是真的特別的難過的。一個老人手裡有足夠的錢,是自己晚年生活的根本,也是養老的尊嚴。

最近,有老年網友提問,如果到了65歲,究竟要存多少錢才能養老?對此,我們認為,現在城裡多數老人都有職工退休工資,每月少則2-3000元工資,多則5-6000元工資,醫療方面還有保險,只要存個20-30萬,用於提高晚年生活品質,這類人晚年生活壓力並不重。而對於農村老人來説,即便是國家有養老補助,負擔也是蠻重的。

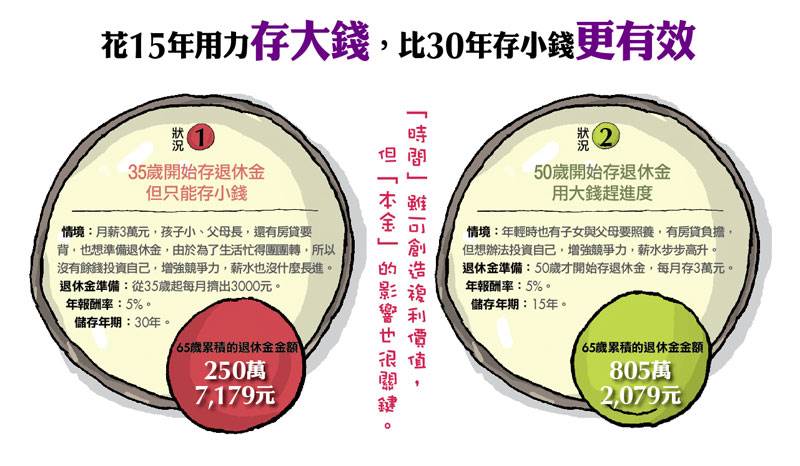

只要談到存退休金的安排,專家一定會說「越早開始越好」。不過現實面通常是:30歲的年輕小夥子,根本不會想到距離他仍屬遙遠的退休樣貌,因為這份「無感」,所以「及時行樂」成了他們的最佳寫照。

來到40歲,對於退休生活雖開始有所警覺,但往往卻是有心無力,因為上有高堂要照養,下有子女要教養,還有那背起來沉重不已的房貸要支付,就算不買房子,房租總要給吧!於是活得「團團轉」大概是多數40歲中年人的無奈。

「一直要到45歲或50歲,你才真的有能力開始為自己準備退休金。」財經部落客李柏鋒說得直白,有時候不是不想做或不願意做,而是沒能力做啊!

無法拉長時間存退休金

就靠放大本金來替代

把人生階段拉出一條線軸來看,年輕時或是進入40歲的中年期,其實收入並沒有比生活開銷高出多少,甚至入不敷出也是常見的情況,就算「想」早一點存退休金也沒輒,因為難度就是高!

目前人生就位在30~40歲、開銷最高峰階段的李柏鋒,發現如果把自己陷入子女、父母及退休金3種支出中的話,根本無從規畫,也嚴重影響生活品質,「所以不要同時做3件事,把階段性的任務做好就好。」

以他為例,現在最重要的責任為家庭與小孩,所以除了努力建構家庭的財務護城河──存足2年的生活費用,讓家庭無後顧之憂外,就是準備子女教育金,直到孩子成年為止,「一定要確保他們在成年後有自食其力的能力,因為,接下來得為自己打算了。」

他說,雖然累積退休金的時間沒有那麼長,但本金可以控制,只要把自己的專業價值不斷提升,讓薪水節節攀高,便可以用本金來彌補時間不足的缺憾。如果報酬率也掌握得當,那麼退休金的準備並沒有想像中那麼困難。

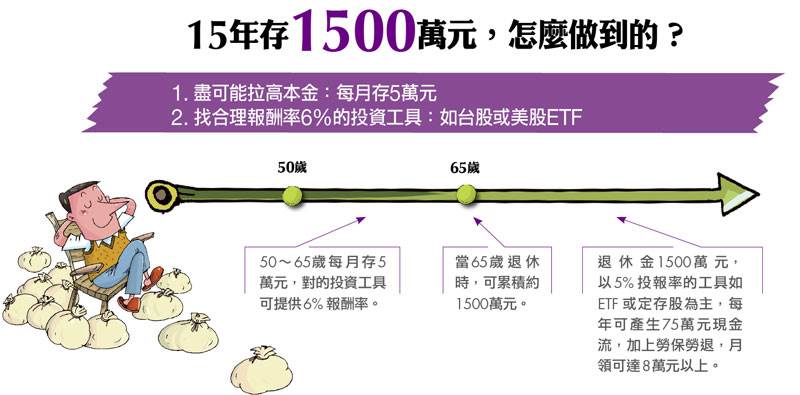

善用美股、台股ETF

15年可存1500萬元

「長時間來看,報酬率的波動可以被處理。」李柏鋒強調,回溯台股與美股的大盤年報酬指數(含權值),一定可以超過5%。認證理財規畫顧問(CFP)廖義榮也表示,ETF(指數股票型基金)、好的基金,都可以創造6%的合理報酬,「尤其是現在一些投顧公司架設的基金平臺,以及未來金管會設立的基金銷售平臺,手續費都比到銀行申購至少便宜2%,等於先賺了2%報酬率,可多加利用。

」

當本金確定、報酬率也有一定掌握時,退休金的累積就可以設算出來。假設到了45或50歲時,在家庭責任告一段落時,加上職場上有一定的成就,那麼,以每個月可存下5萬元、報酬率6%來試算,15年時間,當你60歲或65歲退休時,可以累積的退休金約為1500萬元。

每個人都知道社保對於大多數人來說是非常重要的。繳納社保是為了將來領取養老金,讓以後退休的生活更加有保障。所以社保對很多人來說是一種保障。但是,社保的規則每年都會發生變化,變得更加完善。很多人對社保一無所知,繳納15年社保後,自己退休了才可以領到養老金。

養老一直是人們關注的焦點。現在很多人會選擇交社保來並保障自己退休後的生活,而一些不交社保的人,如果他們在50歲的時候,一次性把存款存入銀行,這樣退休後是不是不用擔心養老問題了?銀行的利息會有多高?事實上,有一個擴展的問題,也就是說,我們在年輕的時候交社保好,還是在自己五十歲的時候,一次性存入銀行15萬,等到自己退休後,就後顧無憂。這兩個方式到底會怎麼樣?我們一起來分析下。

首先,對於老年人來說,討論養老問題,首先要看他居住在哪裡。如果是在偏遠地區,所謂養老,其實只需要衣食住行。在偏遠地區,成本相對較小。如果是一些農民朋友,房子並不用擔心,身體健康的話一個月五六百就足夠了,畢竟人老了之後買的東西都是米油鹽等一些必備用品。

如果是在大城市,養老制度會更加完善,會有各種補貼和老人的福利,所以養老金花費的不是很多,大約1000元左右。

其次,關於養老,很多人會選擇購買保險,這樣他們就可以在60歲以後得到養老保險金金。隨著年齡的增長,他們的養老金會越來越高。但值得注意的是,城鄉居民的養老金是不一樣的。每次在一定的時間,養老金都會匯到您的帳戶上,大約每月計算一次,可以領取養老金1597元。當然,這只適用於那些購買養老保險的人。購買養老保險的人不需要依靠銀行匯款來養老。畢竟,每個月都會有固定收入。

許多老年人年輕時不參保,等到老了子女贍養老人的壓力很大,他們也需要和孩子們住在一起。兩代人之間有許多矛盾,老年人的生活常常不是很令人滿意。

如果有足夠的養老金,老年人的幸福感會大大提高。因此,今天的年輕人會特別重視養老金,很多人會在工作時積極繳納社保,這樣他們就能在晚年享受更好的物質生活。然而,這裡有一個問題值得注意。現在,國家不允許一次[性.交]清15年的養老保險。如果你在年輕時不買它,那你就錯過了它。

還有另一種選擇:在銀行存15萬元,如果是一次性存款,存期較長,那麼10年後,本息卡的本金和利息,夠你退休後的養老嗎?假設理想狀態下,按照利率來算,50歲時存入15萬,等到60歲本息大概在22萬左右。然後,他們平均每月能拿到1350元。這樣的話,雖然不像那些已經繳納了養老保險的人那麼好,但是如果每月還有1350元的話就更好了。此外,如果人們在那個時候自然死亡,如果是這樣的話,剩下的錢,孩子可以繼承,你覺得哪個更划算?是一次性存在銀行還是買養老保險?

但現在隨著社會的發展,各種保障的完善,許多人並不需要過多擔憂這些。現在許許多多的人都會繳納保險,而且許多農村地區也都開始繳納,可見養老保障的實施范圍非常廣,這還要感謝國家給的福利。而且現在養老院也非常多,抱團養老模式也在興起,相信許多人退休之後的生活不會很孤單。在最後,小編還是建議大家,能儘早交養老保險就交,交了之後享受的保障非常全,畢竟這也是為自己好。對此您認為呢?